伊朗局勢點樣左右 Fed?市場真正交易嘅唔係戰爭,而係油價會唔會迫央行再加息

全球市場而家有兩條主線最關鍵:一條係伊朗局勢,另一條係美聯儲貨幣政策。表面上,前者係地緣政治,後者係央行決策,好似係兩件事;但實際上,兩者中間有一條好清晰嘅傳導鏈:伊朗局勢影響霍爾木茲海峽同油價,油價影響通脹預期,通脹預期再決定 Fed 究竟仲有冇空間減息,甚至會唔會被迫重新加息。

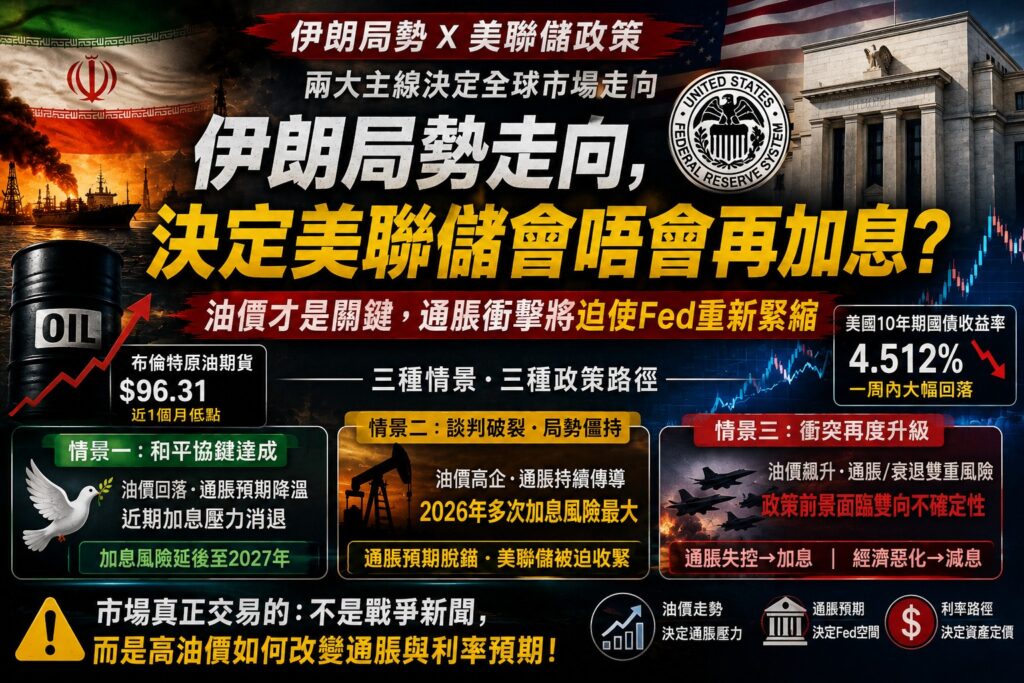

德意志銀行最新分析將伊朗停火談判分成三種可能情景,而每一種情景對市場嘅含義都完全唔同。最值得留意嘅地方,唔係最極端嘅全面衝突,而係中間狀態:談判破裂,但局勢又未升級成全面戰爭。呢種僵持局面最麻煩,因為佢可能令油價長時間維持高位,但又未必即時將經濟打到衰退。對 Fed 嚟講,呢種環境反而最難處理,因為通脹壓力持續存在,但經濟又未弱到可以合理減息。

市場最近已經先行反映咗部分樂觀預期。圍繞延長停火、重開霍爾木茲海峽嘅談判似乎有一定進展,布倫特原油跌穿每桶 100 美元,觸及近一個月低位;美國 10 年期國債息率亦明顯回落,抹去過去一段時間大部分升幅。風險資產因此鬆一口氣,因為油價回落代表通脹壓力可能暫時降溫,美聯儲短期加息壓力亦相應下降。不過,真正問題係談判細節仍然未明朗,伊朗核計劃、制裁、海峽通行安全等核心爭議未真正解決,所以市場而家嘅樂觀,其實仍然建基於一個好脆弱嘅假設:和平進程可以繼續推進。

如果第一種情景出現,即係和平協議達成,霍爾木茲海峽重新開放,油價繼續回落但仍然高於戰前水平,市場短期會當成一個明顯利好。能源尾部風險消失,美債息進一步回落,股票、信用債同新興市場資產都會受惠,金融條件亦會自然放鬆。喺呢個情景下,Fed 短期加息壓力會明顯下降,因為整體通脹數據有機會轉弱,短期通脹預期亦會回落。央行官員好大機會將近期核心通脹壓力,視為能源價格衝擊帶來嘅暫時性擾動,而唔係需要即時用加息處理嘅長期問題。

不過,和平協議唔代表加息風險完全消失。德銀提醒,所謂「通脹唔具持續性」呢個基準敘事,需要時間先可以被證偽。如果勞動力市場繼續偏緊,工資壓力未降,或者關稅與能源壓力消退之後,核心通脹仍然居高不下,Fed 仍然有可能喺更後期重新收緊政策。換句話講,和平協議可以令近期加息壓力降溫,但唔代表中期通脹風險已經消失。市場如果太快重新擁抱減息交易,可能會低估 2027 年以後政策重新轉鷹嘅可能性。

第二種情景先係最值得市場警惕:談判破裂,局勢僵持,霍爾木茲海峽長期受阻,但衝突又冇進一步升級。呢種情況唔似全面戰爭咁震撼,但對通脹同 Fed 嚟講反而可能更麻煩。因為油價會長時間維持高位,慢慢傳導去運輸、食品、企業成本同消費者預期,但經濟需求未必即刻被打垮。結果就係,Fed 面對嘅唔係「高通脹加衰退」嘅雙向困局,而係一個相對單邊嘅通脹壓力。

呢個情景最容易迫 Fed 重新考慮 2026 年加息。原因好簡單:如果油價高企但經濟未明顯轉弱,Fed 就冇足夠理由用就業市場疲弱作為藉口保持觀望。相反,如果通脹預期開始脫錨,央行就要出手維持可信度。德銀認為,Fed 未必會喺短期內即刻加息,因為政策轉向需要一個過程,包括先移除減息傾向,再由部分官員公開討論加息可能,最後再形成委員會共識。但如果通脹數據持續唔回落,多次加息嘅風險就唔可以排除。

呢一點對股市尤其重要。過去市場一直相信,Fed 下一步大概率係減息,所以即使美債息短線上升,科技股同 AI 股估值仍然可以維持高位。但如果市場開始重新定價 2026 年加息,情況就完全唔同。高估值科技股最怕嘅唔係地緣政治新聞本身,而係折現率上升。油價高企會推高通脹,通脹推高政策利率預期,利率預期再壓縮估值。呢條鏈一旦形成,AI 牛市都會面對現實測試。

第三種情景係衝突再度升級,油價出現更大幅度而且更持久嘅飆升。直覺上,市場可能會以為油價急升一定等於 Fed 加息,但德銀認為情況冇咁簡單。因為當油價升得太急太高,佢一方面會推高通脹,另一方面亦可能重創實體經濟。對 Fed 嚟講,呢種情景唔係單向風險,而係雙向風險:如果通脹預期先失控,央行需要強硬收緊;但如果勞動力市場先出現裂痕,需求急速轉弱,Fed 反而可能要考慮減息去防止經濟硬著陸。

呢種雙向不確定性,會令市場波動明顯上升。消費者短期可能仍然頂得住接近目前水平嘅能源價格,尤其如果財政政策或減稅措施能夠提供部分緩衝;但如果油價再大幅攀升,家庭實際收入、企業利潤率同招聘意欲都會被侵蝕。美國勞動力市場而家已經處於一種「低招聘、低裁員」嘅脆弱平衡,一旦需求再弱,裁員風險就會上升。到時 Fed 要睇嘅就唔再只係 CPI,而係通脹同就業邊一邊先出事。

從市場角度睇,三種情景背後其實只有一條主線:伊朗局勢決定油價,油價決定通脹壓力嘅持續性,而通脹預期是否脫錨,就決定 Fed 有幾大政策空間。和平協議會令近期加息壓力下降,但未必消除中期風險;談判破裂而局勢僵持,可能係最利淡債券同估值嘅情景,因為油價高企但經濟未夠差,Fed 反而更容易被迫加息;至於衝突全面升級,市場就要面對更加複雜嘅雙向風險,通脹同衰退可能同時成為政策約束。

未來幾星期,市場最需要睇三個訊號。第一,停火談判係咪有實質性進展,而唔係只有口頭樂觀。第二,布倫特原油能否企穩喺每桶 100 美元以下,因為呢個水平會直接影響通脹預期同債息走勢。第三,Fed 官員講法有冇變,尤其係會唔會開始淡化減息傾向,甚至有人公開承認加息可能性。呢啲訊號會決定市場到底繼續交易「油價回落、減息預期回歸」,定係轉向「高油價、高通脹、高息更久」。

總結一句,市場真正驚嘅唔係伊朗局勢本身,而係油價將 Fed 推返入通脹戰場。如果油價持續高企,但經濟又未即時衰退,Fed 就可能要重新用加息去守住通脹預期。對股市嚟講,呢個先係最大風險。AI 故事可以好強,企業盈利可以繼續增長,但只要油價同債息重新抬頭,全球資產估值就要重新計數。今次市場交易嘅,唔係戰爭新聞,而係高息世界會唔會因為油價再次延長。

資料參考:德意志銀行、國際油價市場數據、美聯儲政策訊號、全球債券市場走勢。

以上內容只屬市場資訊及宏觀分析,不構成任何投資建議、招攬或買賣建議。投資涉及風險,讀者應按自身風險承受能力及需要諮詢專業意見。

Leave a Reply