不是非農害的:6 月科技股暴跌,其實是 AI 交易的信仰壓力測試

如果今次只係普通宏觀利率衝擊,照理全市場都應該平均受壓。債息升,理論上所有風險資產都要重新計折現率。但今次市場痛點非常集中:AI 晶片、半導體設備、熱門成長股、加密槓桿同高 beta 科技資產跌得最重。呢個現象說明,今次唔只係一次簡單「非農太強、Fed 難減息」嘅交易,而係熱門 AI 敘事第一次面對真正嘅擁擠度反噬。

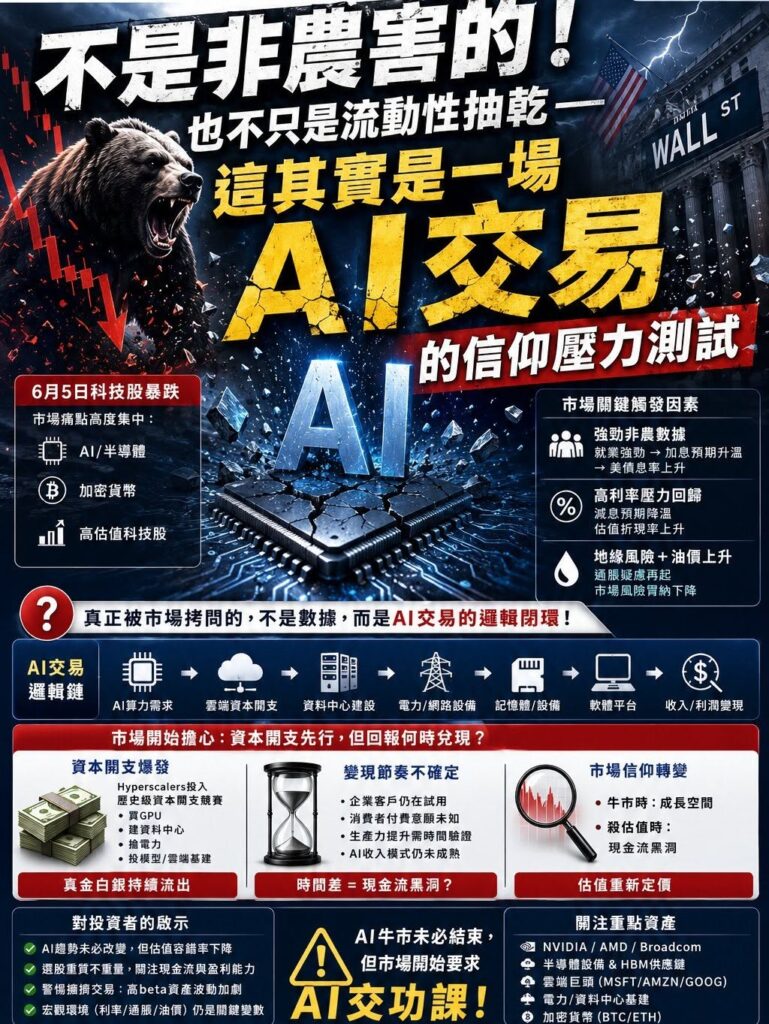

過去兩年,美股最核心嘅敘事只有一個:AI。AI 帶來算力需求,算力需求帶動 GPU,GPU 帶動 HBM、資料中心、電力、網路設備、雲端資本開支、半導體設備同軟件平台。呢條鏈本身並冇錯,甚至係今輪市場最有基本面支持嘅主線之一。問題係,市場真正押注嘅唔止係「AI 有未來」,而係一個更進取、更完美嘅版本:AI 收入增長會足夠支撐科技巨頭無上限嘅資本開支;AI 商業化回報會足夠消化晶片股、雲端股、電力股嘅高估值;AI 長期想像空間會足夠令投資者忽略短期現金流壓力。

呢個先係今輪牛市最核心嘅信仰。

6 月 5 日嘅急跌,本質上唔係市場突然唔相信 AI,而係市場第一次集體追問:你哋燒出去嘅錢,幾時會變成真正利潤?

當呢條問題被拎上枱面,高估值科技股就會即刻變得脆弱。因為 AI 交易唔係單點交易,而係一條長槓桿鏈。晶片公司收訂單,雲端公司擴 capex,資料中心公司建基建,電力公司接需求,軟件公司講 productivity,投資者再將整條鏈嘅未來現金流提前折現。只要其中一環開始被質疑,整條鏈都要重新計價。

今次 Broadcom 就係好典型嘅警號。公司唔係冇 AI 業務,市場亦唔係突然唔信 custom AI chip,但當投資者已經將太多高速增長反映入股價,業績只要「好得唔夠驚喜」,股價都可以急跌。Reuters 報道,Broadcom 因 AI 相關結果未能令市場滿意而面臨巨大市值壓力,呢件事某程度上提醒投資者:AI 牛市已經由「有 AI 就升」,進入「AI 必須兌現,而且要超預期兌現」嘅階段。

市場今日真正緊張嘅,唔係 AI 無需求,而係 AI 需求真實存在,但供給端投資太猛、太快、太貴。

大型科技公司,即所謂 hyperscalers,正在進行一場史無前例嘅資本開支競賽。買 GPU、建資料中心、搶電力、鋪網絡、投模型、擴雲端基建,全部都係真金白銀嘅現金流流出。Reuters 早前報道,Microsoft、Alphabet、Amazon 同 Meta 等 hyperscalers 今年被預期花費超過 6000 億美元在資料中心同 AI 相關基建上;另一篇分析亦提到,AI capex 已經大幅侵蝕 Big Tech 原本龐大嘅現金流緩衝。([Reuters][3])

問題係,AI 收入變現節奏,未必好似 capex 增長咁線性。

晶片公司可以先收到訂單,資料中心可以先拿到建設需求,電力公司可以先食到投資紅利。但最後所有嘢都要回到一條終極問題:終端客戶願意為 AI 付幾多錢?企業用 AI 之後,係咪真係節省到成本?消費者係咪願意為 AI subscription 付更高價格?AI agent 係咪真係提高 productivity,而唔係製造更多 review、debug 同 governance 成本?

如果答案未夠清楚,市場就會開始擔心整條 AI 鏈出現時間差:前端投資已經爆炸,後端現金流仍然喺路上。

牛市時,市場會將呢個時間差叫做「成長空間」。殺估值時,市場會將同一個時間差叫做「現金流黑洞」。

呢就係情緒反轉嘅臨界點。

所以,今次科技股急跌唔應該只睇成「非農太強」。強勁非農只係火柴,真正可燃物係市場入面已經堆積好耐嘅 AI 擁擠交易。投資者本來已經重倉 AI、半導體、資料中心同高估值科技股,當就業數據令 Fed 減息預期降溫,債息重新向上,市場自然要先沽最貴、最擁擠、最依賴未來現金流嘅資產。Reuters 今日亦指出,強勁美國就業數據提高 Fed 加息預期,令全球科技股尤其亞洲半導體同 AI 相關股份受壓;但多位市場人士仍然認為長期 AI 投資方向未必因此改變,今次更似係高估值同倉位重新校準。

呢點好重要:市場唔係否定 AI,而係開始重新定價 AI。

當 AI 故事未受質疑時,投資者願意用最樂觀嘅方式理解所有支出。科技巨頭 capex 上升,市場會話係投資未來;資料中心建設加速,市場會話係需求爆發;GPU 缺貨,市場會話係供不應求;雲端公司利潤率受壓,市場會話係短期投入換長期護城河。但當信仰開始被測試,同一批數據就會被另一種方式解讀:capex 上升可能係回報不明嘅燒錢,資料中心可能有過度建設,GPU 訂單可能提前透支需求,雲端利潤率受壓可能係 AI 商業模式未夠成熟。

資本市場最殘酷嘅地方,就係同一件事可以因情緒唔同而被完全重新定義。

AI 交易仲有一個問題,就係佢已經變成市場指數本身。大型科技股佔美股權重愈來愈高,半導體又係 AI 敘事核心,投資者買指數,其實好多時已經等於買 AI 風險。當大家以為自己分散投資 S&P 500 或 Nasdaq,其實可能只係集中押注同一個 AI capex supercycle。呢種集中度在升市時會令回報好靚,但跌市時亦會令撤退路線變得狹窄。

加密貨幣同高 beta 成長股同樣受壓,亦反映今次係風險胃納重新收縮。Crypto 通常係流動性同槓桿情緒嘅放大器;當市場開始減少對高風險資產嘅容忍度,加密貨幣往往會先反應。換句話講,今次跌市唔單止係「科技股跌」,而係資金先由最擁擠、最高 beta、最依賴流動性嘅交易撤出。

對港股同亞洲市場而言,呢個訊號亦值得重視。韓國、台灣、日本有較多半導體同 AI supply chain exposure,所以 AI 熱潮時會受惠;但一旦 AI 估值被重估,亞洲科技股亦會被拖落水。港股雖然冇韓台咁多核心晶片資產,但高估值科技股、AI 概念股、IPO 熱潮同外資風險胃納都會受影響。尤其當美債息上升,美元轉強,亞洲市場通常會面對資金回流美元資產嘅壓力。

所以,6 月 5 日真正值得投資者反思嘅,唔係「非農數據係咪太強」,而係:AI 交易到底有幾擠迫?市場對 AI 回報嘅假設到底有幾完美?如果 Fed 唔減息、債息唔跌、油價又高,AI 股仲可以用幾高估值交易?

AI 牛市未必因為一日大跌就結束。Nvidia 供應鏈仍然強,hyperscalers capex 仍然龐大,資料中心同 HBM 需求仍然有基本面支撐。甚至,Reuters 今日亦提到,部分市場人士仍然視今次科技股回調為估值重新校準,而非長期 AI 趨勢結束。

但由而家開始,市場會更挑剔。

以前,AI 公司只要有故事,股價就有溢價。下一階段,市場會問收入。再下一階段,市場會問利潤。最後,市場一定會問自由現金流。如果 AI capex 一直向上,但現金回報未能同步上升,投資者就會由「買未來」變成「查帳」。

總結一句,6 月 5 日科技股暴跌,不只是非農害的,也不只是流動性抽乾。它更像是一場 AI 交易的信仰壓力測試。市場不是突然否定 AI,而是開始要求 AI 交功課。當一個板塊被炒到估值高、倉位重、敘事完美,任何宏觀衝擊都可能成為重新定價嘅觸發點。

AI 可能仍然係真革命,但投資者要記住:真革命都可以有估值泡沫。當前端資本開支跑得太快,後端現金流未追上,市場就會開始問一條最現實嘅問題:究竟呢場 AI 盛宴,最後由邊個埋單?

以上內容只屬市場資訊及宏觀分析,不構成任何投資建議、招攬或買賣建議。投資涉及風險,讀者應按自身風險承受能力及需要諮詢專業意見。

Leave a Reply